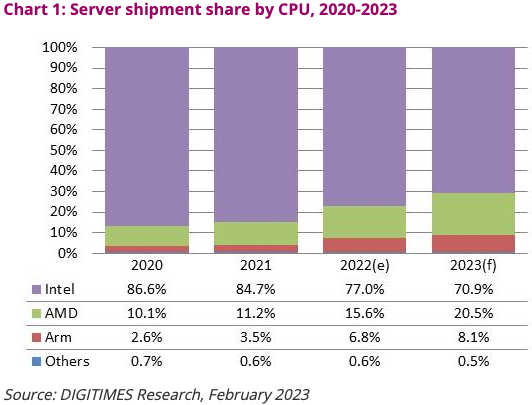

AMD systematycznie zdobywa coraz większy udział w rynku procesorów dla centrów danych od 2017 roku – kiedy to wprowadziła na rynek swój procesor EPYC dla serwerów – i według DigiTimes Research ma w tym roku opanować ponad 20% dostaw. Tymczasem przewiduje się, że różni deweloperzy układów system-on-chip (SoC) opartych na Arm dla centrów danych zajmą około 8% rynku. Choć Intel utrzyma pozycję lidera, jego udział znacznie się zmniejszy.

Według Franka Kunga z DigiTimes Research, istnieje kilka czynników, które pozwolą AMD na dalsze odbieranie udziałów w rynku Intelowi w tym roku. Należą do nich: większa liczba rdzeni w najnowszych procesorach EPYC firmy AMD w porównaniu z gamą procesorów Xeon Scalable firmy Intel (96 vs 60), niższe ceny procesorów EPYC w porównaniu z produktami Xeon Scalable firmy Intel o podobnej liczbie rdzeni oraz lepsza podaż najnowszych procesorów EPYC firmy AMD produkowanych w TSMC w porównaniu z Xeon Scalable firmy Intel produkowanymi we własnym zakresie.

Choć DigiTimes Research nie wspomina o tym bezpośrednio, istnieją jeszcze dwa inne ważne czynniki, które wpływają na przyjęcie platformy EPYC firmy AMD: wprowadzenie nowych procesorów bez większych opóźnień oraz lepsza wydajność w porównaniu z najnowszą ofertą Intela.

Pod koniec ubiegłego roku AMD wprowadziło procesory EPYC “Genoa” z maksymalnie 96 rdzeniami opartymi na mikroarchitekturze Zen 4 dla serwerów mainstreamowych, a platforma ta będzie stopniowo upowszechniana w 2023 roku. Jeszcze w tym roku firma planuje wypuścić procesory EPYC “Bergamo” z maksymalnie 128 rdzeniami, wyposażone w architekturę Zen 4c, przeznaczone dla centrów danych obsługujących chmury, co jeszcze bardziej poprawi pozycję AMD, ponieważ Intel ma dostarczyć swoje procesory Sierra Forest dla obciążeń chmurowych dopiero w 2024 roku. Ponadto AMD planuje wprowadzić w tym roku procesory EPYC “Siena” dla rynku komunikacyjnego.

W przypadku układów SoC opartych na architekturze Arm istnieje podstawowy problem, jeśli chodzi o zdobywanie udziałów w rynku serwerów – kompatybilność oprogramowania. Pod względem wydajności, SoC mogą konkurować z procesorami x86, ale jeśli nie będą w stanie uruchamiać programów, nie zostaną przyjęte.

Niemniej jednak, SoC napędzane przez Arm, pochodzące od takich firm jak Amazon, Ampere, Alibaba i Marvell, zwiększyły swój udział z 3,5% w 2021 roku do 6,8% w 2022 roku, według szacunków DigiTimes Research. Analitycy spodziewają się, że procesory te będą kontrolować 8,1% rynku procesorów serwerowych, w miarę jak nowi gracze (tacy jak Nvidia) będą wchodzić na scenę, a uznani gracze (tacy jak Ampere) będą wprowadzać swoje nowe oferty. Biorąc pod uwagę, jak silne są procesory graficzne firmy Nvidia w dziedzinach AI i HPC, procesory dla serwerów oparte na architekturze Arm mają szansę zdobyć znaczną część rynku.

W miarę jak SoC oparte na architekturze Arm zyskują kompatybilność programową z popularnymi aplikacjami, będą również zdobywać udział w rynku. W rezultacie tylko czas pokaże, jaki udział w rynku będą kontrolować takie procesory za kilka lat. Według analityka z DigiTimes Research, jest niemal gwarantowane, że SoC oparte na Arm będą nadal zdobywać udział w serwerach datacenter i edge computing.