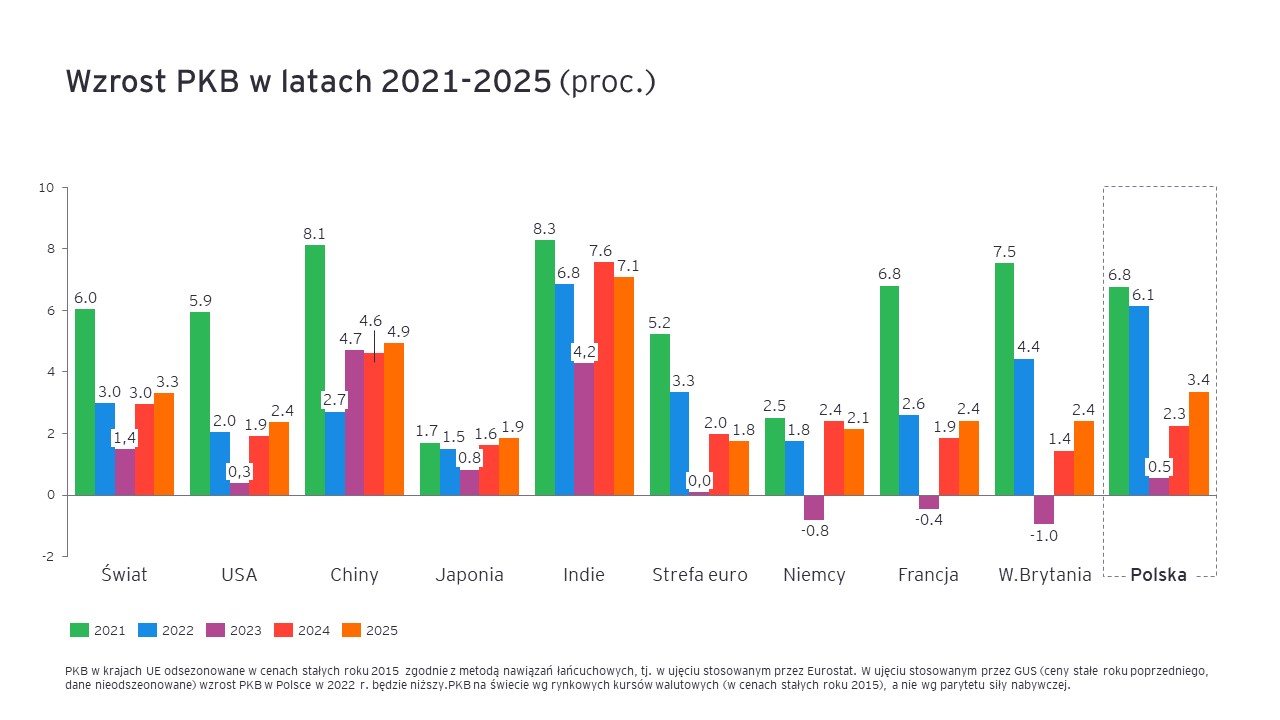

Według prognoz EY, polska gospodarka uniknie recesji w br., notując wzrost PKB o 0,5%. W pierwszej połowie roku czeka nas stagnacja, po której nastąpi nieznaczne ożywienie. Czynnikiem hamującym wzrost będzie przede wszystkim nadal bardzo wysoka inflacja, przewyższająca wzrost płac.

Efektem będzie kontynuacja już doświadczanego spadku realnych wynagrodzeń, co ogranicza siłę nabywczą gospodarstw domowych oraz ich konsumpcję. Negatywnie na polską gospodarkę będzie też oddziaływać wyraźne pogorszenie koniunktury w strefie euro, gdzie prognozujemy stagnację w br., a więc utrzymanie się PKB na poziomie z roku poprzedniego. Z kolei w Niemczech, tj. u naszego głównego partnera handlowego, prognozujemy płytką recesję.

– Mimo niesprzyjających czynników zewnętrznych, spodziewam się, że polski eksport będzie sobie w tych warunkach radził relatywnie dobrze i odnotuje wzrost. Po raz kolejny zatem to nasi eksporterzy będą siłą napędową polskiej gospodarki – mówi Marek Rozkrut, partner EY, główny ekonomista EY na Europę i Azję Centralną.

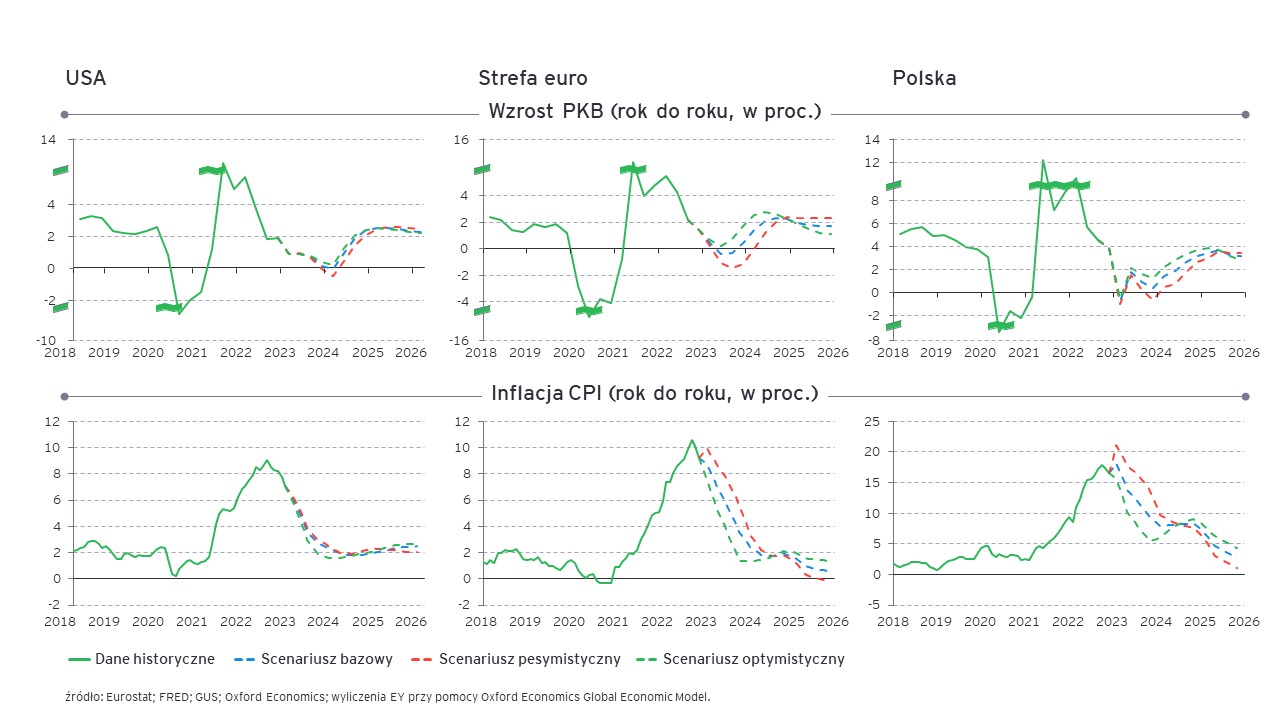

W odróżnieniu od Polski, główne gospodarki wpadną w recesję – PKB w strefie euro skurczy się 0,7% mierzone w okresie od trzeciego kwartału 2022 do pierwszego kwartału 2023 r., a PKB w USA spadnie 0,8% w pierwszej połowie 2023 r.

– W scenariuszu bazowym recesja będzie jednak krótkotrwała i płytka, głównie z powodu silnego rynku pracy, spadku cen surowców oraz rządowych osłon dla odbiorców indywidualnych i firm związanych z wysokimi cenami energii. Jeśli ceny energii ponownie jednak znacząco wzrosną, recesja będzie dłuższa i głębsza, co najmocniej odczułaby większość krajów Europy Środkowo-Wschodniej, Włochy i Niemcy. Polska gospodarka jest stosunkowo bardziej odporna – ten negatywny scenariusz mógłby obniżyć skumulowany wzrost PKB Polski za lata 2023-2024 o 1,5 pkt. proc. – mówi Marek Rozkrut.

W kolejnych latach oczekujemy tylko stopniowego ożywienia wzrostu gospodarczego – a to dlatego, że polskiej i europejskiej gospodarce nadal będą ciążyły wysokie ceny energii. W związku tym prognozujemy, że PKB w Polsce wzrośnie o 2,3% w 2024 r. i 3,4% w 2025 r. W strefie euro i USA wzrost PKB będzie z kolei oscylował w okolicach 2%.

Bezrobocie w ryzach pomimo spowolnienia

Mimo silnego spowolnienia, w br. oczekujemy tylko niewielkiego wzrostu stopy bezrobocia w Polsce, zaledwie o ok. 0,5 pkt. proc. Firmy bowiem będą traktować zwolnienia jako ostateczność, obawiając się problemów z późniejszym zwiększaniem zatrudnienia, gdy już przyjdzie ożywienie. Jest to efekt strukturalnego niedoboru pracowników, wynikającego przede wszystkim z niekorzystnych tendencji demograficznych, które mają miejsce nie tylko w Polsce, ale i w większości krajów Europy.

– W takich warunkach bardziej widocznym skutkiem spowolnienia dla rynku pracy będzie zamrożenie rekrutacji oraz ograniczenie skali wzrostu wynagrodzeń. Mimo to, nominalny wzrost płac będzie nadal dwucyfrowy, zdecydowanie powyżej poziomu spójnego z celem inflacyjnym NBP – mówi Marek Rozkrut.

2023 rokiem dezinflacji na świecie i wydłużony okres powrotu inflacji do celu w Polsce

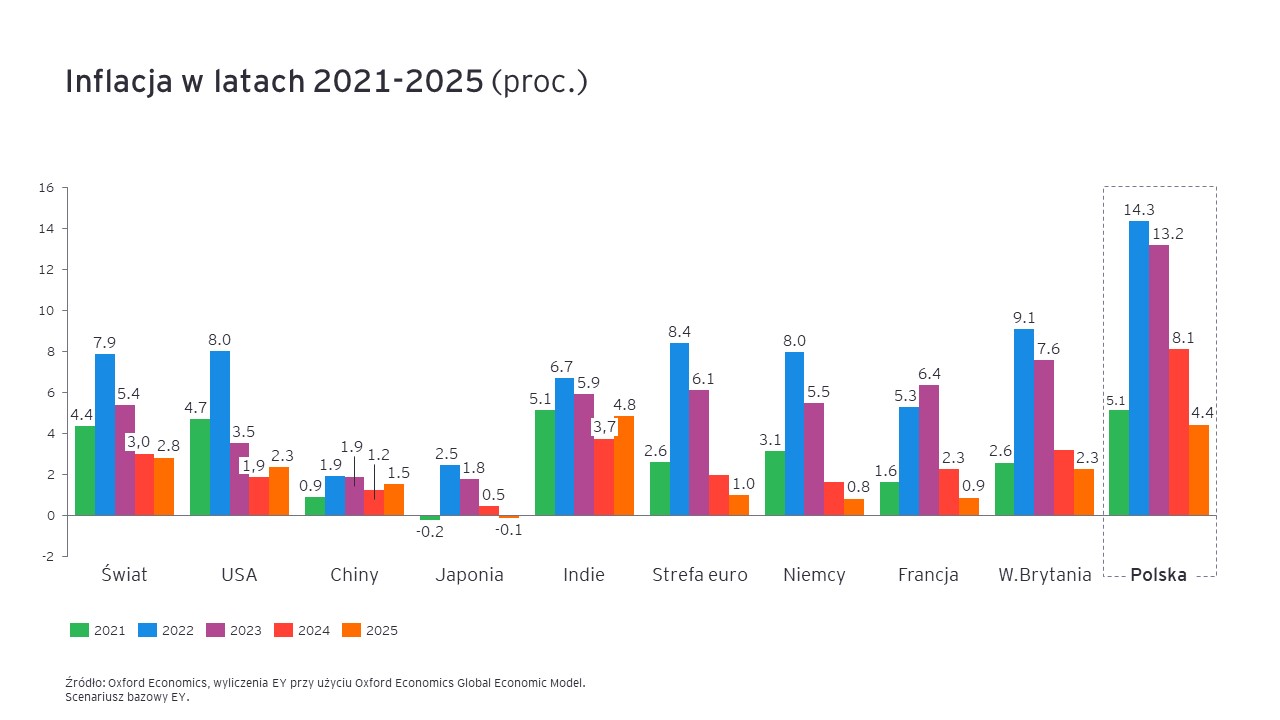

Inflacja w Polsce szczyt osiągnie zapewne w lutym br., z odczytem prawdopodobnie nieco poniżej 20%. Potem zacznie wyraźnie hamować, do czego przyczyni się przede wszystkim wygasanie efektów wcześniejszego wzrostu cen surowców i energii przekładającego się na ceny żywności, towarów i usług. Spadek inflacji będzie wspierać obserwowana w ostatnich miesiącach obniżka cen surowców poniżej poziomów notowanych przed wybuchem wojny w Ukrainie, spadek dynamiki cen w światowym przemyśle, odblokowanie globalnych łańcuchów dostaw oraz tzw. efekt wysokiej bazy w cenach energii. Inflacja w Polsce pozostanie jednak dwucyfrowa niemal przez cały rok, osiągając średni poziom 13,2% – tylko nieznacznie mniej niż w 2022 r.

– Według naszych prognoz, inflacja w krajach Unii Europejskiej tylko na Węgrzech będzie wyższa w tym roku niż w Polsce. Spodziewam się, że inflacja w Polsce pozostanie wysoka przez cały 2024 r. i wyniesie średnio 8,1%, do czego przyczynią się nadal relatywnie wysoka dynamika nominalnych wynagrodzeń, przynajmniej częściowe odmrożenie cen energii oraz powrót stawek VAT na podstawowe produkty żywnościowe do wcześniejszych, wyższych poziomów. Do tego dochodzi ryzyko dodatkowego impulsu fiskalnego w związku z okresem przedwyborczym. Utrzymuje się także wysokie ryzyko kolejnego wzrostu cen energii, w szczególności w drugiej połowie tego roku. W efekcie, w przyszłym roku proces dezinflacji w Polsce ulegnie wyraźnemu spowolnieniu. Spodziewam się powrotu inflacji do celu NBP, wynoszącego 2,5%, dopiero pod koniec 2025 roku – mówi Marek Rozkrut.

W krajach strefy euro inflacja pozostanie w 2023 r. na podwyższonym poziomie, choć będzie wyraźnie niższa w Polsce – prognozujemy, że wyniesie średnio 6,2%; 2-procentowy cel inflacyjny w strefie euro zostanie osiągnięty już na początku 2024 r., podobnie jak w USA.

Stopy procentowe: w Polsce bez zmian, na świecie zmniejszenie skali podwyżek

Jak w warunkach spadającej, ale jeszcze przez jakiś czas podwyższonej inflacji zachowają się banki centralne?

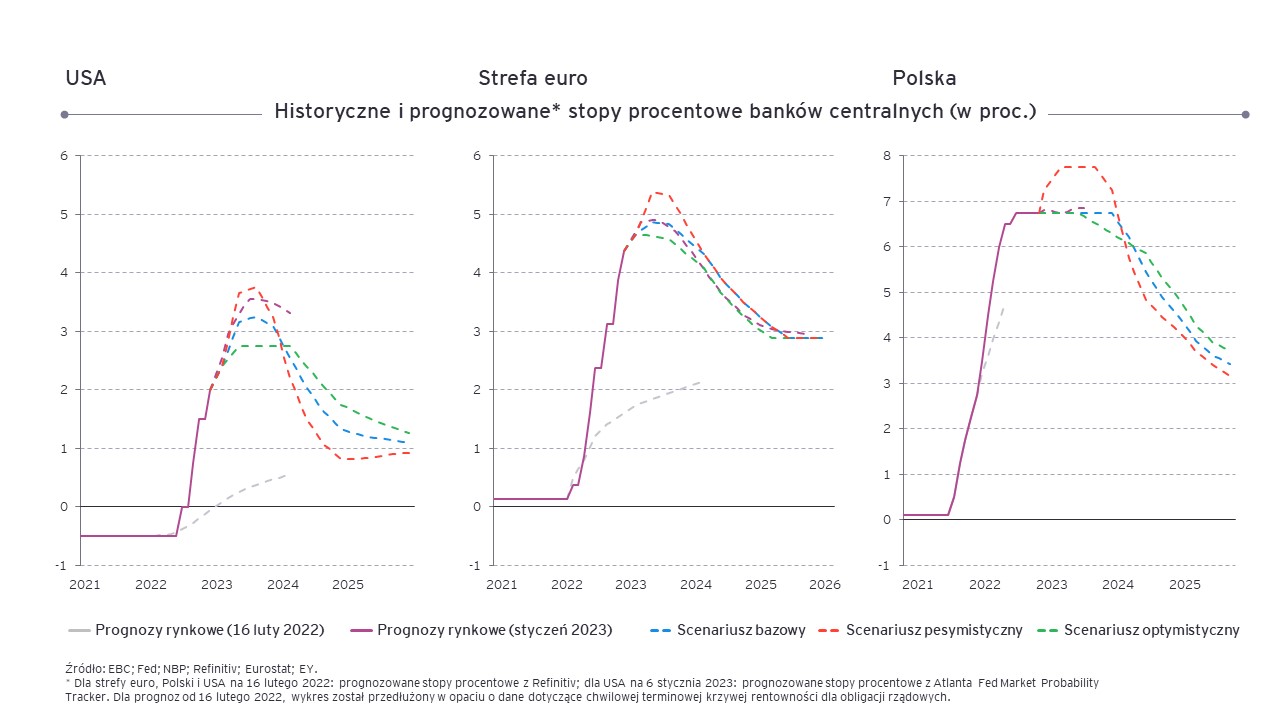

– Oczekuję, że Rada Polityki Pieniężnej pozostawi stopy procentowe bez zmian do końca roku, choć potrafię sobie wyobrazić scenariusz, że stopy zostaną obniżone pod koniec 2023 r. Niemniej, w mojej ocenie taka decyzja byłaby przedwczesna. W kolejnych latach, mimo nadal podwyższonej inflacji, NBP będzie stopniowo obniżać stopy procentowe, choć nie wrócą one do bardzo niskich poziomów sprzed pandemii – mówi Marek Rozkrut.

Z kolei główne banki centralne będą na najbliższych posiedzeniach stopniowo redukować skalę podwyżek stóp procentowych, utrzymując przy tym jastrzębią retorykę. Prognoza EY zakłada jedynie dwie podwyżki stóp procentowych przez amerykański Fed – każda o 0,25 pkt. proc. W marcu zakończony zostanie cykl podwyżek ze stopami na poziomie 4,75-5,00%.

Retoryka Europejskiego Banku Centralnego (EBC) jest znacznie bardziej jastrzębia, w związku z czym prognoza EY zakłada dalsze agresywne zacieśnienie polityki pieniężnej i wzrost stopy depozytowej do 3,25% w maju 2023 r.

– Tak jastrzębia polityka EBC nie jest jednak w moim przekonaniu w pełni uzasadniona, ponieważ presja cenowa w strefie euro pozostaje dość słaba i inflacja powinna stosunkowo szybko spadać w miarę wygaszania szoków podażowych. Zwiększa to ryzyko nadmiernego zacieśnienia, a następnie nagłego zwrotu w polityce EBC, co może wydarzyć się już w ostatnim kwartale 2023 r. – mówi Marek Rozkrut.

– Warto przy tym pamiętać, że kryzys energetyczny i wiele innych zakłóceń w gospodarce światowej, wynikających m.in. ze zmian geopolitycznych, to nie są wstrząsy krótkookresowe, które zaraz przeminą. Możemy się zatem spodziewać, że podwyższona zmienność i niepewność zostaną z nami na dłużej, a przedsiębiorstwa powinny się na to przygotować – podsumowuje Marek Rozkrut.