Polska gospodarka zwalnia od wybuchu wojny w Ukrainie, a inflacja zjada nominalny wzrost płac i hamuje konsumpcję. Gospodarka okazuje się jednak być silniejsza niż oczekiwano. Ekonomiści firmy doradczej EY zrewidowali nieco w górę prognozę dla polskiej gospodarki w najnowszym wydaniu cyklicznego European Economic Outlook.

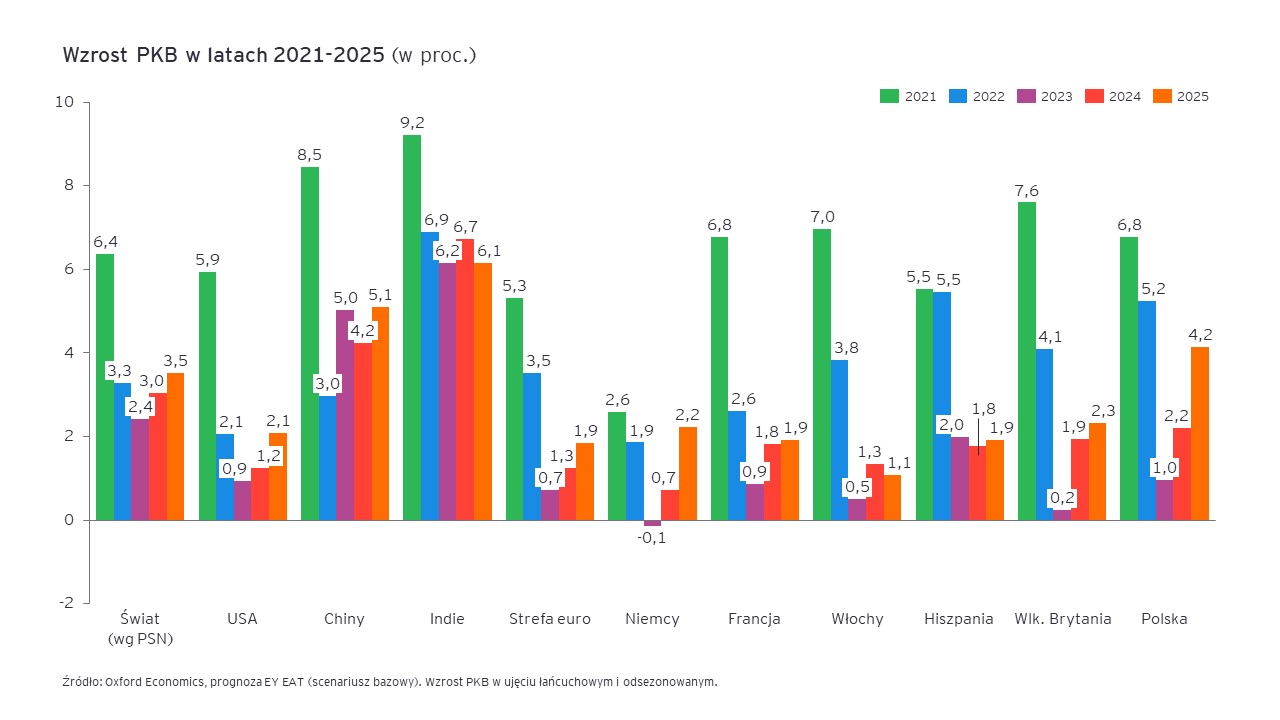

Zdaniem Zespołu Analiz Ekonomicznych EY, PKB wzrośnie w br. o 1%, a nie 0,5%, jak prognozowano w styczniu. To z powodu dalszego spadku cen energii, ograniczającego obniżkę realnych dochodów i zaburzenia produkcji w branżach energochłonnych, a także lepszej od oczekiwań koniunktury w strefie euro, która – według prognoz ekonomistów EY – uniknie recesji.

Wzrost pozostanie jednak relatywnie niski, znacznie poniżej potencjału polskiej gospodarki. Czynnikiem hamującym wzrost gospodarczy nadal będzie przede wszystkim bardzo wysoka inflacja, która jeszcze przez najbliższe miesiące będzie przewyższać wzrost płac. Efektem będzie kontynuacja już doświadczanego spadku realnych wynagrodzeń, co ogranicza siłę nabywczą gospodarstw domowych oraz ich konsumpcję – mówi Marek Rozkrut, partner i główny ekonomista EY na Europę i Azję Centralną.

Polskiej gospodarce ciążyć będzie też relatywnie niski – choć wyższy od wcześniejszych oczekiwań – wzrost u naszych głównych partnerów handlowych, skutki zacieśnienia polityki pieniężnej oraz spowolnienie przyrostu zapasów.

Warto przy tym zauważyć, że choć średnioroczny wzrost PKB będzie w tym roku wyraźnie niższy niż w ubiegłym, to po bardzo szybkim hamowaniu gospodarki w trakcie 2022 roku, w tym roku doświadczymy już pozytywnej dynamiki – PKB będzie rosło w ujęciu kwartalnym, a wzrost w ujęciu rocznym będzie przyspieszał. Przyczyni się do tego przede wszystkim stopniowy spadek inflacji, ograniczający tempo spadku realnych dochodów – według naszych prognoz, w II połowie roku realny wzrost płac w Polsce będzie już dodatni – mówi Marek Rozkrut.

Zespół Analiz Ekonomicznych EY zrewidował również w górę prognozy dla gospodarki europejskiej, która uniknie recesji. Najnowsza prognoza zakłada wzrost PKB w strefie euro o 0,7%, w USA – o 0,9% w 2023 roku.

Wsparcie rządowe dla gospodarstw domowych i firm ograniczyło skutki kryzysu energetycznego, pomogła też łagodna zima i pełne magazyny gazu w Europie. Silny rynek pracy wspiera dochody konsumentów, ustępują zaburzenia w globalnych łańcuchach dostaw, popandemiczne otwarcie gospodarki Chin wzmacnia ożywienie popytu na świecie – wylicza Maciej Stefański, starszy ekonomista w Zespole Analiz Ekonomicznych EY.

Bezrobocie w ryzach pomimo spowolnienia

Mimo silnego spowolnienia, bezrobocie jest wciąż rekordowo niskie – dotyczy to nie tylko Polski, również Unii Europejskiej i głównych gospodarek świata. Prognozy Zespołu Analiz Ekonomicznych EY zakładają nieznaczny wzrost stopy bezrobocia w Polsce, zaledwie o ok. 0,3-0,4 pkt. proc. Firmy traktują zwolnienia jako ostateczność, obawiając się problemów z późniejszym zwiększaniem zatrudnienia, gdy już przyjdzie ożywienie. Jest to efekt strukturalnego niedoboru pracowników, wynikającego przede wszystkim z niekorzystnych tendencji demograficznych, które mają miejsce nie tylko w Polsce, ale i w większości krajów Europy.

W takich warunkach bardziej widocznym skutkiem spowolnienia dla rynku pracy jest ograniczenie rekrutacji (liczba wolnych miejsc pracy już spadła poniżej przedpandemicznego poziomu) oraz skali wzrostu wynagrodzeń. Mimo to sytuacja na rynku pracy pozostaje napięta i nominalny wzrost płac będzie nadal wysoki – w skali całego roku dwucyfrowy, czyli zdecydowanie powyżej poziomu spójnego z celem inflacyjnym NBP – mówi Marek Rozkrut.

Inflacja w europejskiej czołówce

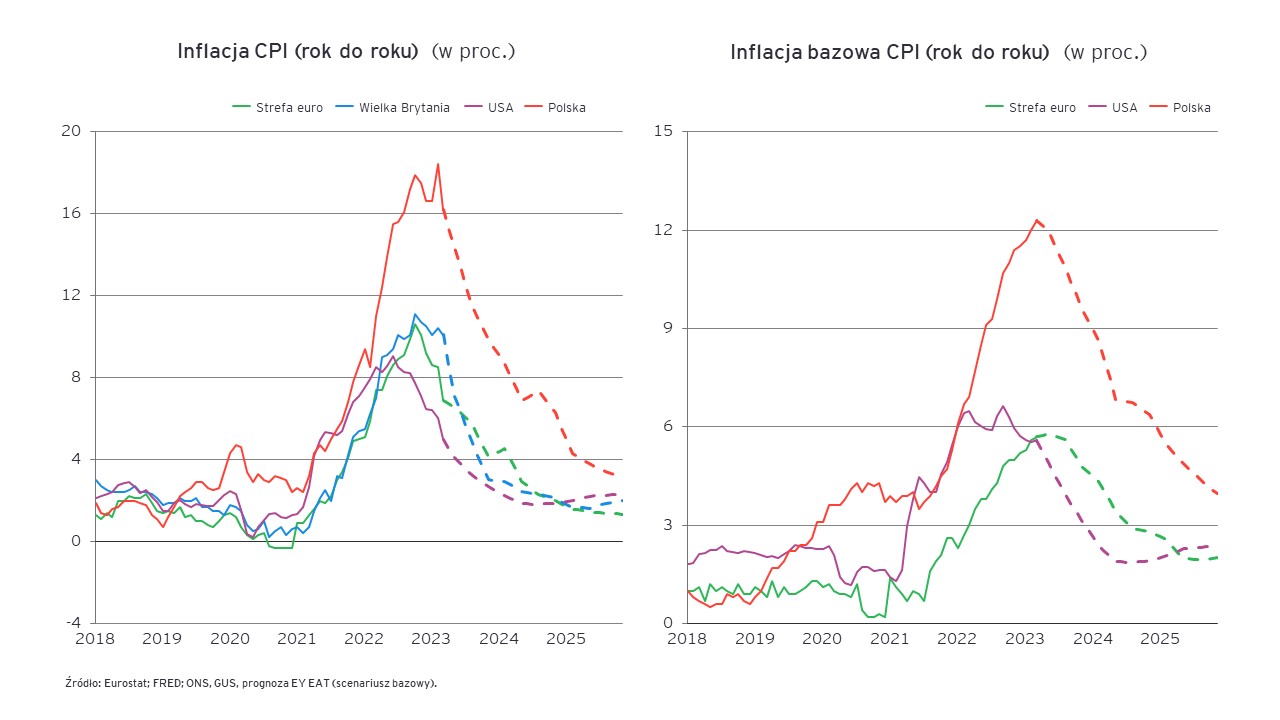

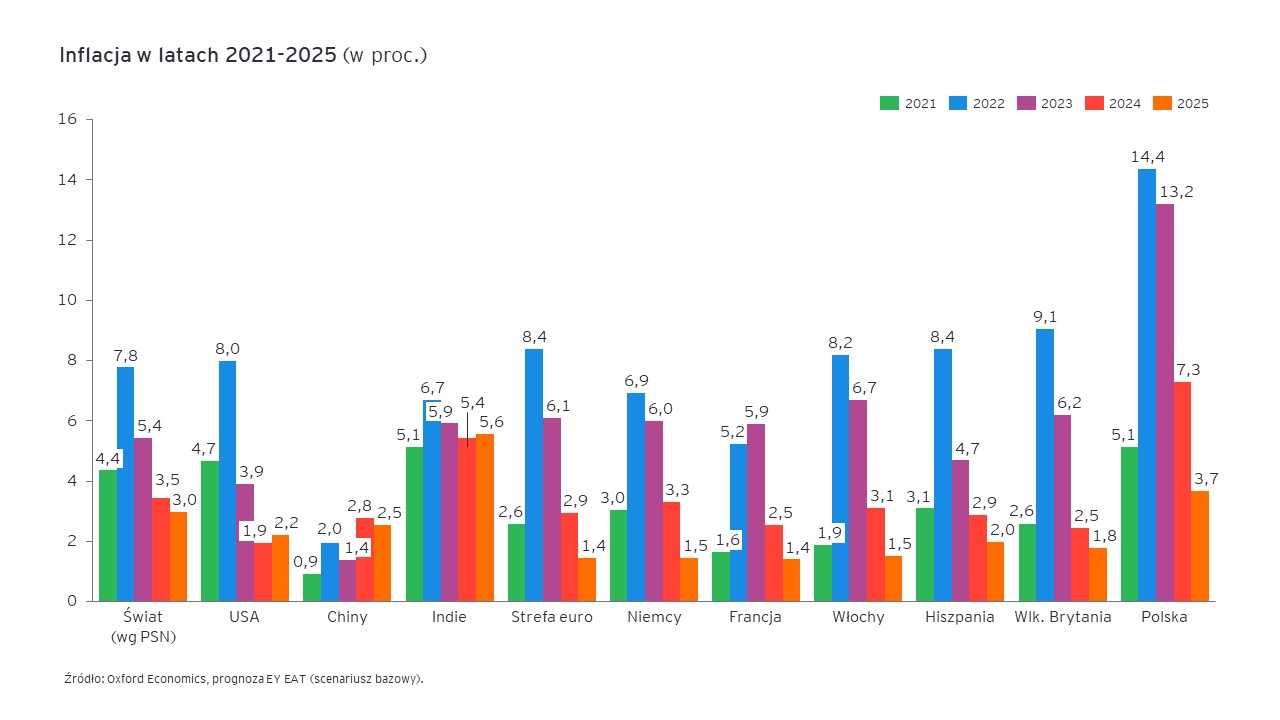

To prowadzi nas do tematu inflacji, która w Polsce szczyt osiągnęła w lutym, na poziomie 18,4%. Od marca inflacja zaczęła się obniżać i ten trend będzie kontynuowany w kolejnych miesiącach, za sprawą dalszych spadków dynamiki cen energii (niezamrożonych przez rząd, czyli paliw samochodowych, węgla, gazu z butli czy ciepła) w związku z tzw. efektem bazy (szybkim wzrostem cen przed rokiem) oraz spadkiem cen surowców energetycznych w ostatnich miesiącach. W kolejnych miesiącach hamować zacznie również dynamika cen żywności i pozostałych towarów i usług, przede wszystkim w wyniku wcześniejszych spadków cen surowców i odblokowania globalnych łańcuchów dostaw, co wpłynie na ceny konsumenckie z opóźnieniem. Zespół Analiz Ekonomicznych EY podtrzymuje jednak wcześniejszą prognozę, zgodnie z którą w Polsce niemal przez cały rok utrzyma się dwucyfrowa inflacja, która osiągnie średni poziom 13,2% – tylko nieznacznie mniej niż w 2022 roku.

Inflacja w strefie euro będzie spadać dość szybko, choć wciąż będzie na podwyższonym poziomie i średniorocznie wyniesie 6,1% w 2023 roku. Już w drugiej połowie 2024 roku inflacja osiągnie 2%, cel zakładany przez Europejski Bank Centralny, choć inflacja bazowa pozostanie powyżej tego poziomu do drugiej połowy 2025 roku.

W tym roku będziemy w czołówce krajów z najwyższą inflacją, a w przyszłym roku wzrost cen w Polsce może być najszybszy w całej Unii Europejskiej – mówi Marek Rozkrut.

Stopy procentowe: w Polsce stabilnie w tym roku, na świecie zmniejszenie skali podwyżek

Jak w tych warunkach zachowają się banki centralne?

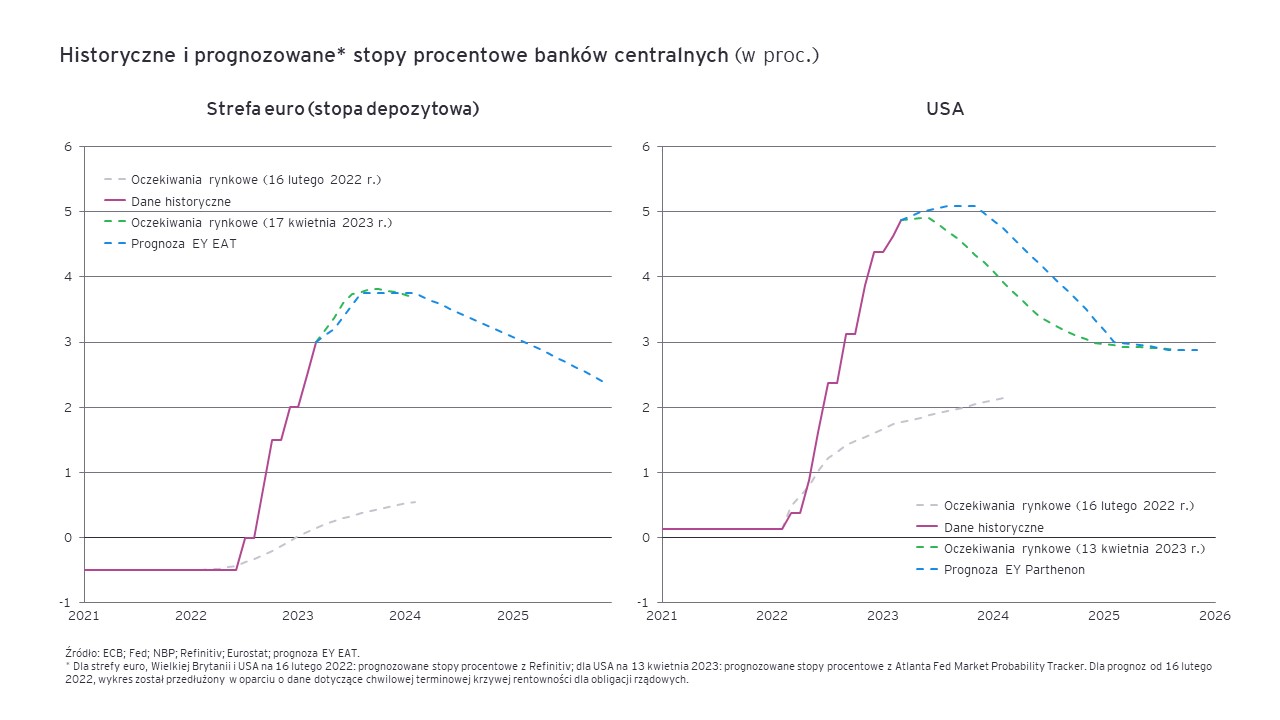

Oczekujemy, że w warunkach spadającej, ale nadal bardzo wysokiej inflacji Rada Polityki Pieniężnej pozostawi stopy procentowe bez zmian do końca roku, choć potrafię sobie wyobrazić scenariusz, że stopy zostaną obniżone pod koniec 2023 roku. Niemniej, w mojej ocenie taka decyzja byłaby przedwczesna – mówi Marek Rozkrut.

Zespół Analiz Ekonomicznych spodziewa się dalszego zacieśniania polityki pieniężnej przez Europejski Bank Centralny ze względu na rekordowo wysoką inflację bazową i napięty rynek pracy, który zwiększa ryzyko utrzymywania się silnej presji cenowej. Dlatego analitycy EY spodziewają się dodatkowych podwyżek stopy depozytowej przez EBC – łącznie o 0,75 pkt. proc. do poziomu 3,75%, co zakończy cykl podwyżek. Po ostatnim wzroście stóp procentowych o 0,25 pkt. proc. – do przedziału 4,75-5%, w amerykańskim Fed zapanowały bardziej gołębie nastroje będące pokłosiem zaburzeń w sektorze bankowym. Mimo tego EY prognozuje, że Fed zdecyduje się na jeszcze jedną podwyżkę o 0,25 pkt. proc. w maju.

Efekty zacieśniania polityki monetarnej przełożyły się już na spadek kreacji kredytu w strefie euro, co wydarzyło się pierwszy raz od 2014 roku. Co istotne, wpływ wysokich stóp procentowych na gospodarkę jeszcze nie w pełni się zmaterializował i w kolejnych kwartałach będzie on nadal ograniczać wzrost w Europie – mówi Maciej Stefański.

Stopniowe ożywienie gospodarcze przy wysokiej inflacji

Co dalej? Ożywienie gospodarcze będzie postępowało stopniowo. W 2024 r. zarówno w Polsce, jak i Europie w pełni ujawnią się efekty wzrostu stóp procentowych, co będzie hamowało wzrost gospodarczy. Inflacja pozostanie na podwyższonym poziomie, co nadal będzie ciążyło na realnym wzroście dochodów, a ceny surowców pozostaną powyżej przedpandemicznych poziomów.

W związku tym prognozujemy, że w przyszłym roku PKB w Polsce wzrośnie o 2,2%. Silniejszego ożywienia spodziewamy się dopiero w 2025 r., gdy inflacja spadnie poniżej 5%, a inwestycje rządowe będą się rozpędzać, w szczególności dzięki środkom z KPO – wówczas PKB wzrośnie o 4,2% – mówi Marek Rozkrut.

Zespół Analiz Ekonomicznych prognozuje, że po początkowo szybkim spadku, w przyszłym roku inflacja w Polsce będzie się obniżać o wiele wolniej i wyniesie średnio 7,3% – najwięcej w całej Unii Europejskiej. Przyczynią się do tego nadal relatywnie wysoka dynamika nominalnych wynagrodzeń, wzmacniana przez silny wzrost płacy minimalnej, przynajmniej częściowe odmrożenie cen energii oraz powrót stawek VAT na podstawowe produkty żywnościowe do wcześniejszych, wyższych poziomów. W 2025 r. inflacja zbliży się do 3,5%, czyli górnego przedziału dopuszczalnych odchyleń od celu NBP, który – przypomnijmy – wynosi 2,5% +/- 1 pkt proc.

Mimo to spodziewamy się, że NBP będzie stopniowo obniżać stopy procentowe już od przyszłego roku. Niemniej nie wrócą one do bardzo niskich poziomów sprzed 2019 r., nie wspominając nawet o okresie zerowych stóp w trakcie pandemii – mówi Maciej Stefański.

Ryzyko negatywnego scenariusza

W Polsce istnieje stosunkowo wysokie ryzyko, że wzrost gospodarczy okaże się niższy niż prognozowany przy równocześnie wyższej inflacji. Pomimo wysokiego stanu magazynów gazu i inwestycji w infrastrukturę (np. terminale LNG), utrzymuje się ryzyko ponownego znacznego wzrostu cen energii w Europie, w tym w Polsce.

Przy wciąż bardzo wysokiej inflacji i napiętej sytuacji na rynku pracy, szoki energetyczne czy inne wstrząsy podażowe mogą zostać bardzo szybko przeniesione na ceny, prowadząc do kolejnego odbicia inflacyjnego. Takie ryzyko będzie się utrzymywać jeszcze przez dłuższy czas – mówi Marek Rozkrut.

Po ostatnich problemach niektórych amerykańskich i europejskich banków, nowym źródłem ryzyka jest sektor bankowy. Choć sytuacja na razie się uspokoiła, nie znamy jeszcze skutków ostatnich zawirowań, a problemy mogą powrócić.

Czynnikiem ryzyka dla polskiej gospodarki jest uruchomienie środków z Krajowego Planu Odbudowy – Zespół Analiz Ekonomicznych EY zakłada, że KPO będzie zaakceptowane przez Komisję Europejską w ostatnim kwartale tego roku, a wydatki rozpędzą się w 2025 r. Jeśli tak się nie stanie, wzrost gospodarczy w przyszłym i w 2025 roku będzie o ok. 0,3 pkt proc. niższy niż obecnie – prognozuje zespół EY.

Warto pamiętać, że kryzys energetyczny i wiele innych zakłóceń w gospodarce światowej, wynikających m.in. ze zmian geopolitycznych, to nie są wstrząsy krótkookresowe, które zaraz przeminą. Możemy się zatem spodziewać, że podwyższona zmienność i niepewność zostaną z nami na dłużej, a przedsiębiorstwa powinny się na to przygotować – podsumowuje Marek Rozkrut.