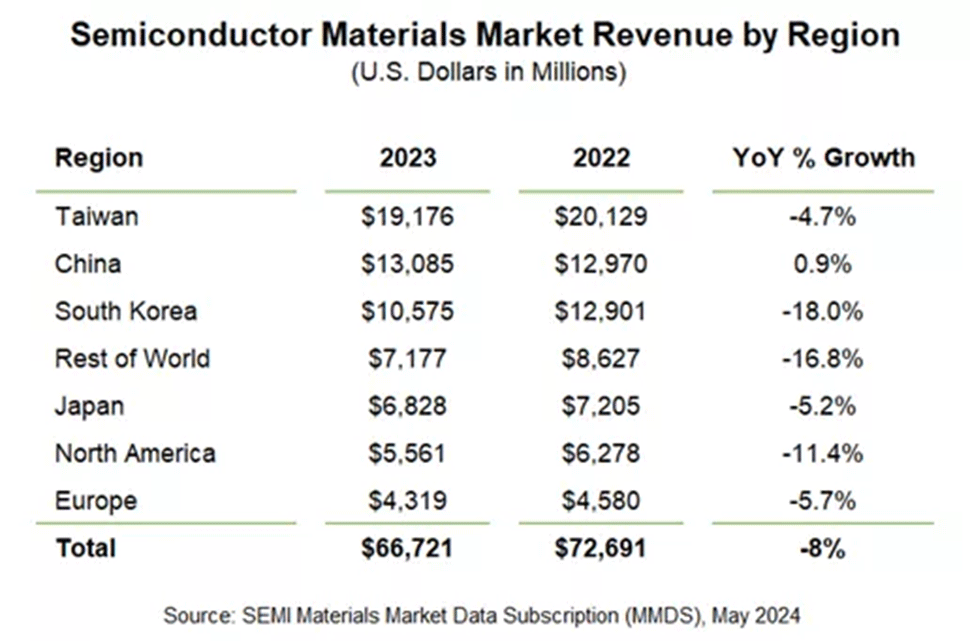

W 2023 r. globalny rynek materiałów półprzewodnikowych odnotował spadek przychodów o 8,2%, osiągając łącznie 66,7 mld USD, w porównaniu z 72,7 mld USD w roku poprzednim. Wszystkie regiony świata odnotowały spadki przychodów, z wyjątkiem Chin, którym udało się uzyskać przynajmniej pewien wzrost. O wynikach poinformowało SEMI, globalne stowarzyszenie branżowe zajmujące się produkcją i projektowaniem elektroniki.

Spadek przychodów zaobserwowano w różnych segmentach rynku. Materiały do produkcji wafli odnotowały spadek przychodów o 7,0% do 41,5 mld USD. Najbardziej znaczące spadki w tym segmencie odnotowano w przypadku krzemu, materiałów pomocniczych do fotomasek, mokrych środków chemicznych i planaryzacji chemiczno-mechanicznej (CMP) (CMP). W międzyczasie materiały opakowaniowe wykorzystywane do budowy obudów układów scalonych odnotowały większy spadek o 10,1%, obniżając swoje przychody do 25,2 mld USD, głównie z powodu redukcji w sektorze podłoży organicznych.

Zmniejszenie wielkości rynku przypisuje się złagodzeniu popytu na półprzewodniki, ponieważ producenci próbowali zminimalizować nadwyżki zapasów w zeszłym roku. Zarządzanie zapasami doprowadziło do niepełnego wykorzystania zakładów produkcyjnych, co bezpośrednio wpłynęło na zużycie materiałów półprzewodnikowych. Zmniejszone wskaźniki operacyjne w tych zakładach były kluczowym czynnikiem zmniejszonego zużycia materiałów.

Pod względem geograficznym Tajwan utrzymał pozycję lidera jako największy konsument materiałów półprzewodnikowych czternasty rok z rzędu, z przychodami sięgającymi 19,2 mld USD. Nie jest to szczególnie zaskakujące, ponieważ TSMC z siedzibą na Tajwanie produkuje chipy dla całego świata, w tym gigantów technologicznych – Apple, AMD, Intela i Nvidii.

Po Tajwanie, Chiny odnotowały wzrost konsumpcji, osiągając 13,1 mld USD przychodów i utrzymując się na drugim miejscu. Biorąc pod uwagę, że Chiny są światowym liderem pod względem liczby otwieranych nowych fabryk, logiczne jest, że chińskie firmy kupują więcej materiałów półprzewodnikowych niż inne.

Korea Południowa zajęła trzecie miejsce z 10,6 mld USD, co nie jest zaskakujące, ponieważ firmy takie jak Samsung i SK Hynix produkują większość swoich urządzeń pamięci 3D NAND i DRAM w kraju.

Poza tymi państwami, większość innych regionów doświadczyła znacznego spadku zużycia materiałów półprzewodnikowych. W szczególności, rynek materiałów do produkcji układów scalonych w Ameryce Północnej osiągnął w ubiegłym roku wartość 5,561 mld USD, po spadku o 11,4%. Stany Zjednoczone nadal traciły udział w rynku produkcji układów scalonych w ubiegłym roku. Jedynym mniejszym rynkiem była Europa, z 4,319 mld USD w 2023 r., co oznacza spadek o 5,7% rok do roku.